2017年1月から個人型確定拠出年金(iDeCo)を続けています

はじめた当初は毎月、投資信託で拠出していましたが…

現在は定期預金で拠出し、暴落相場時に定期預金から投資信託へスイッチングしています

2020年5月時点での個人型確定拠出年金(iDeCo)の評価損益、定期預金と投資信託の割合についてまとめます

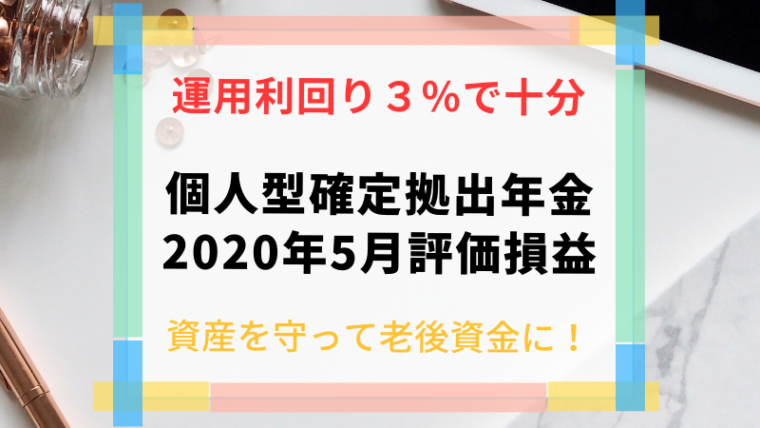

【個人型確定拠出年金(iDeCo)】2020年5月18日時点の評価損益

早速ですが、2020年5月18日時点での個人型確定拠出年金(iDeCo)の評価損益を公開します

私は楽天証券でiDeCoを続けています

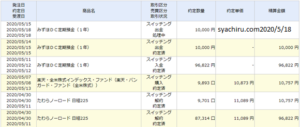

時価評価額 898,565円(投資累計額 797,876円)

評価損益 +100,689円

運用利回り 6.84%

NYダウが5月に入り雲行きが怪しくなってきたこともあり…

2020年4月末時点より、運用利回りは少し下がってしまいました

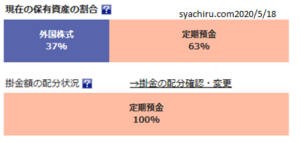

4月末時点で国内株式を売却したので、私の個人型確定拠出年金(iDeCo)の保有商品は2つになっています

- 定期預金 63%

- 外国株式(楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式)) 37%

【暴落相場の個人型確定拠出年金(iDeCo)】定期預金から投資信託へスイッチング

私は個人型確定拠出年金(iDeCo)の掛金額の配分状況は、定期預金100%です

ほったらかしで投資信託を毎月積立した方が手間が少ないです

そして、一時的に資産が乱降下することはあっても、長い目でみるとプラスになっている可能性は高いです

ただiDeCoは60歳までおろせないお金であること、定期的に暴落相場がおこることから私はiDeCoの掛金額を定期預金100%にしています

これはずっとiDeCoを定期預金で続けるわけではありません

掛金の拠出回数を少なくした方が手数料の節約になること

iDeCoは節税効果が高いので掛金を定期預金で続けるだけでも、年収400万円の私は100万円以上の節税になること

そして、暴落相場に定期預金から投資信託へスイッチングすることでiDeCoの運用利回りを守りながら続けています

楽天証券のiDeCoのメリットとして、スイッチングは何回でも手数料無料でできるのでハードルも低いですね!

ただスイッチングの欠点として、スイッチング完了までに数日のタイムラグがあるんです

そのため、急な一時的な暴落には対応できず、スイッチングの本領が発揮されるのは下落相場です

私は時間分散させながら、定期預金から投資信託へスイッチングしています

スイッチングはネットから簡単に申込できますよ~

スイッチングは上昇相場に転じたら、投資信託から定期預金へスイッチングして資産を守ることもできます

ただこちらも欠点として、スイッチングで利確のタイミングが早過ぎたら、利益が少なくなってしまいます

私のiDeCoは老後資金なので、iDeCoの出口戦略としてマイナスになることは避けたい!

最終的な運用利回りは+3~5%になれば十分と考えているので、定期的に定期預金⇔投資信託とスイッチングして資産を守っています

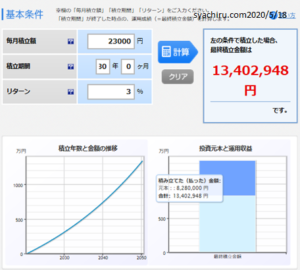

毎月23000円を積立期間30年、リターン3%で運用できると…

元本828万円に対し、運用で増えたお金は+512万2948円です

リターン5%で運用できると、運用で増えたお金は+1086万円です

リターン5%だと、元本よりも運用利益の方が多くなっちゃいます

たまにスイッチングして資産を守りながら運用することで、30年と時間はかかりますが…

元本800万円円のお金が+500万円増えるならいいですよね!

iDeCoのメリットとして運用利益に税金はかからないので、500万円は全部私の懐に入ることになりますし(笑)

さらに年収400万円でも共働きを続けることで、節税効果が年間2万円弱、総額100万円弱になります

iDeCoは続けるだけで手数料がとらえますが、年収400万円の私でも2年間iDeCoを続けると節税効果が30年間の手数料を上回ります

運用利益500万円+節税100万=600万円のために、リスクをできる限り小さくしてiDeCoを続けたいので、私は定期預金で拠出をして暴落時にスイッチングしています

私は欲まみれの人間なので、スイッチングのタイミングが早過ぎると「もっと利益がとれたのに」と思うことはあります

ただ運用利回り3~5%でも、30年と長い時間をかければ十分な利益になるので十分だ!って考えで続けています

確実に資産を守りながらiDeCoを運用していきたいので、スイッチングをこれからも活用します

iDeCoにはデメリットもあるのでお気をつけくださいね!