つみたてNISAをはじめた妹が株主優待に興味をもちはじめました

詳しく妹の考えを聞いてみると…

つみたてNISAの金額をふやすべきという結論に達しました

株をはじめる前に、つみたてNISAを最大限利用することが最優先

投資初心者へ株をオススメしない理由

そして、なぜつみたてNISAが最優先なのかをまとめます

Contents

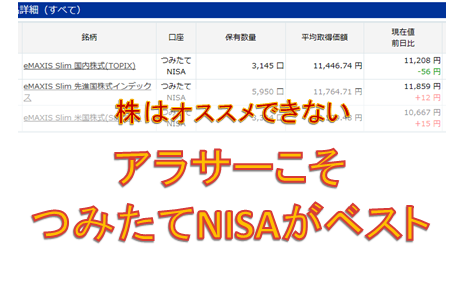

アラサー投資初心者はつみたてNISAを最優先しよう

投資信託は、世界経済や世界情勢にアンテナをはる必要はありません

仕事やプライベートを優先してOK

マイナスになっても気にせず続けるだけなので、投資の知識がなくてもできます

投資資金が少ないアラサーはNISAよりつみたてNISAがオススメ

妹はアラサー、年収300万円以下でボーナスなし

毎月のお給料から貯金や投資にまわせるお金は少ないです

つみたてNISAは年間40万円まで、NISAは年間120万円購入することができます

年間120万円を毎年投資へまわす余裕があるならNISAでOK

ただ年間40万円(月3.3万円)を投資へまわすお金がない妹は、NISAよりつみたてNISAを選択しました

非課税期間が20年と長いつみたてNISAは、若くて投資資金が少ない人こそベストな投資方法だからです

アラサーは現金(普通預金)を多くもっていた方がいい理由

40万円/年って大きい金額ですよね

アラサーの妹は、今後結婚し、結婚式や引っ越しをする可能性

転職や車購入など、一時的に大きなお金が必要になる可能性が高いです

そうすると、使い勝手の高い現金(普通預金)を手元に残しておいた方が人生の選択肢がふえます

投資は複利効果があるため、少しでも早くはじめた方がいいっていわれます

ただ特に20代、アラサーなど若い人に限っては、投資にたくさんのお金をつぎこむことをオススメできません

貯金が少ないため、投資貧乏になり、生活に潤いがなくなる可能性があるからです

今の生活も大切にして人生楽しまなくっちゃ!

インスタグラムなどのSNSで、同じ年で投資している人をみて焦る必要は全くないです

若いうちは現金が必要になる可能性を考え、無理のない投資金額をオススメします

ちなみに、私の妹の場合は年間10~20万円が無理のない金額です

個人型確定拠出年金(iDeCo)よりつみたてNISAをオススメする理由

個人型確定拠出年金(iDeCo)は60歳まで引き出せないお金です

学資保険や個人年金保険って実は解約する人が多いんですって

今は生活に余裕があって積立することができても…

出産などのイベントで投資の積立が難しくなる人が少なくないんです

つみたてNISAは積立金額をすぐゼロへ変更でき、解約することもできます

一時的に積立ストップし、余裕ができてからリスタートもOK

つみたてNISAは自由度が高いので、若い世代の人こそ使い勝手がいいんです

一方で個人型確定拠出年金(iDeCo)は解約できず、悲しいことに毎月手数料がかかります

さらに、拠出金額変更は年1回だけ

積立金額の変更手続き完了まで2カ月以上かかり、使い勝手が悪いデメリットがあります

個人型確定拠出年金(iDeCo)は老後資金なので、今頼りにできないお金なんです

老後よりも、まずは今の生活を成り立たせることが最優先

お金に余裕があるならば、節税効果の大きい個人型確定拠出年金(iDeCo)とつみたてNISA(もしくはNISA)の併用がベストです

私は30年後の自分がどうなっているか全く予想がつかないです

けれど、10年後の自分ならなんとなく想像できませんか?

まずは10年後、10年たったらまた10年後をイメージ

っていう風に将来の自分をイメージして、必要なお金を貯めています

つみたてNISAはまさに10年後、20年後の自分のためにお金をためる手段です

年収300万円以下!投資初心者へ株をオススメしない理由

「クオカードがもらえる株がほしいんだけど、どの株を買えばいいの?」

妹はクオカードがほしいという理由で株主優待に興味をもちました

可愛い妹のために、狙いをつけた株の会社の決算から口コミまで調べ倒した私

妹と話しながら、悩んで出した結論は…

投資資金が少なくて、投資へ時間をかけたくない妹へ株はオススメできない

株って手間暇がかかるんです

世界経済にアンテナをはらないといけません

ちょっとしたことで株価は大きく上下し、突然配当金がへったり、株主優待が廃止になることもあります

考えぬいて株を買って、そのあともフォローし続けるって大変だなって気付きました

株で稼いでいる人は、たくさん考え、勉強している人です

たくさん勉強し、鋼のメンタルなら株をオススメできるけれど…

妹は心配性なので、キャパオーバーになる可能性が高く株はオススメできませんでした

投資初心者が成功する方法は時間を利用すること

心配性の妹には、個人投資家に与えられた最大の武器である『時間』を使って投資を続けてほしいと思っています

あせってたくさん株取引や投資信託の積立をする必要はありません

短期間でお金を稼ぐことは、投資のセンスやリスクを問われるからです

ウォーレン・バフェットは、目先のお金を増やすのは難しいけれど、数十年後のお金を増やすことはかなり簡単と言っています

私は一番大きな間違いは、正しい貯金の主観を早いうちに学ばないことだと思います。貯金というのは習慣なのです。誰もが早くお金持ちになろうとします。ゆっくりとお金持ちになるのはかなり簡単です。しかし、すぐにお金持ちになるのは簡単なことではありません。

ウォーレン・バフェット

最大の武器である『時間』を利用し、ゆっくりとお金を増やす方法として最大限利用したいのが、株ではなくつみたてNISA(個人型確定拠出年金(iDeCo)も可)です

つみたてNISAは月100円~初期費用0円ではじめられます

![]() 年収が低くても投資はできます

年収が低くても投資はできます

つみたてNISAは、最大の武器である時間を味方につけられるので、貯金が少ない人こそピッタリな投資手法です

まとめ~投資初心者は時間をかける投資が一番~

お金がすぐふえる方法はリスクが高く、逆にお金が減る可能性があるので投資初心者の方にオススメできません

時間をかけてゆっくりとお金を育てる方が精神的に楽ですし、今までの統計学上お金もふえています

ただ勘違いしてほしくないのは、投資信託って短期間でたくさんお金がふえるわけじゃありません

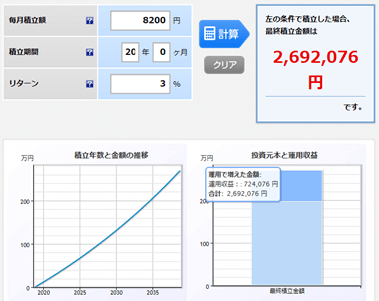

利率3%で年間10万円、20年つみたてNISAを続けた場合

元本196万円+運用利益72万円=268万円

定期預金の利率がめちゃくちゃ低いので、72万円も増えるのはうれしいですよね

そして、これが複利の面白いところなんですが…

20年の半分10年間、年間10万円、利率3%でつみたてNISAを続けた場合

元本98万円+運用利益16万円=114万円

時間が半分だから利益72万円の半分36万円と思いきや、利益は16万円のみ

時間半分だと、運用利益は4分の1以下になっちゃうんです

投資信託って10年そこらじゃ、利益はたいしてふえないんですよ

時間をかけることで少しずつ育っていくものなので、短期間でお金をふやそうとあせる必要はありません

ただ、投資信託の積立を続けていくだけでいいんです

投資資金も大切ですが、それよりも投資信託を長く続けることが大切です

つみたてNISAを長く続けて、お金をゆっくりとふやしていきましょう

私も妹も楽天証券でつみたてNISA(NISA)やっています

![]() ↓読みやすくて、長期投資の大切さがわかる本↓

↓読みやすくて、長期投資の大切さがわかる本↓