老後が不安、貯金をふやしたい!っていう方いませんか?

お金を増やすなら定期預金じゃふえない…

投資だ!やれ保険だ!って行動する前に【自分のライフプラン】を考えることが大切です

小手先のテクニックではなく、自分の家計と向き合うことで家計管理の改善点がみえてきます

ライフプラン表で家計把握、貯金できる仕組み作りをして、必要があったら投資にチャレンジしましょう

Contents

ライフプランを考えて、必要なお金、お金をためる目的(理由)をハッキリさせよう

お金(貯金)が貯まらない原因として、実はお金を使ってしまっているというケースがあります

節約が趣味で楽しいならいいのですが、むやみやたらに節約をするのは大変ですよね

私は時間も大切だからという理由で、時間をお金で買うことがあります

その行動は間違いではないですが、お金は無限にないのでどれくらいお金を使っていいか悩みませんか

そんな時ライフプランを考えるとスッキリわかりやすいです!

ライフプランとは『今から将来にわたる自分と家族の人生設計』のことです

思い描く目標や人生って各家庭それぞれ違うので、将来必要なお金(貯金額)の正解って自分で計算してみないとわからないんです

ライフプランで軸となるのは【人生の3大支出~住宅・教育・老後~】なので、特に3大支出はしっかりと話し合うことが大切です

『人生の3大支出~住宅・教育・老後~』

【住宅資金】どの地域にどのような家(マンション)をたてたいか?新築か?中古か?

【教育資金】子供は何人か?どういった教育をうけさせたいか?

【老後資金】老後はどのようにくらしたいか?

ライフプランをご家族でじっくり話し合うと…

これから思い描く人生のイベントに対して、必要なお金はいくらなのかがわかります

このようにお金をためる目的(理由)をハッキリさせることで、必要なお金を確認でき貯金するモチベーションがあがります

1年間で貯められるお金(貯金額)を把握しよう

ライフプランを考えたあとは、必要なお金をためる計画をたてる作業が必要です

何事も現状を把握しないと、計画をたてにくいですよね

今、生活にいくらかかっているのか?いくらなら貯められるのか?

まずはざっくりと把握するために、家計のお金を書き出しましょう!

1ヵ月の支出『決まって出ていくお金』を書き出してみよう

1カ月にかかる住居費、光熱費(電気代・ガス代・水道代)、通信費、保険料、子供費、食費、日用品費、レジャー費、小遣い(夫・妻)を書き出しましょう

家計簿をつけていない方は、3カ月間書き出して毎月の支出を把握するといいと思います

1年間の年間特別支出『イベント&特別出費』を書き出してみよう

年払いの保険料や誕生日、帰省など年間でかかる出費をリストアップしましょう

他にも…固定資産税、車検、自動車税、母の日、父の日、誕生日、GW・夏休み・冬休みレジャー、帰省、お中元・お歳暮、クリスマスなどの予算をとっておくとgood

冠婚葬祭など突発的な支出があるかもしれないので、少し多めに書き出すとズレがすくないです

1年間で貯められる貯金額の計算方法

あとは昨年の手取り年収から、1ヵ月の支出×12ヵ月、年間特別支出を引くと1年間で貯められる貯金額になります

1年間で貯められるお金=年収(手取り)-(1カ月の支出×12ヵ月+年間特別支出)

ライフプラン表(キャッシュフロー表)を作って、将来の見通しを立てよう

ライフプランを考えて、今現在1年間でどれくらい貯金ができるのかわかったでしょうか?

お金の貯め方、増やし方の次のステップは、将来の見通しをたてるといいと思います

我が家はいつ、どんなときに、いくらお金が必要なのか?

こんな風に将来かかるお金を予測して、これから貯めるべきお金や使うべき優先順位を明確にすることが目的です

家族でみて共有することで、みんなで協力して準備ができますよ~

【ライフプラン表の書き方】

1.20年分の家族の年齢・学年を書く

子供が学生の間は、学年を書くとイベント時期がわかりやすい

2.家族のイベントと必要な金額を書く

子供の進学、車買い替え、住宅購入など出費がかさみがちな大きなイベントを書くとわかりやすい

ライフプラン表は「ライフプラン表 無料 エクセル ダウンロード」でたくさんでてきます

私は雑誌サンキュの付録を使っています

毎年サンキュ11月号には家計簿+ライフプラン表がセットになった付録がついていて使いやすいですよ

ライフプラン表(キャッシュフロー表)は定期的に見直して修正しよう

できあがったライフプラン表をみると、年によってはマイナスの可能性があります

マイナスの年が一時的だったら問題ないのですが、マイナスが続き貯金ができなくなってしまうと問題ですよね

なので、ライフプラン表は定期的に見直して、貯金ができる仕組み作りが必要になります

マイナス続きで貯金ができないなら、下記の対策をとる必要があります

目標を下げる

マイホームの予算を下げる、私立中学→公立に変更するなど

目標を先延ばしにする

マイホーム購入時期を延期するなど

支出をへらす

固定費の見直し(保険、格安SIMなど)、節約する

収入を増やす

専業主婦→パート主婦、共働きなど

私の保険の失敗談(泣)

家計を見直してから、必要なら資産運用(投資)にチャレンジしよう

投資はすぐにでもはじめた方がいいっていう方もいますが、私はそうは思いません

ライフプラン表をつくって、年間しっかり貯金できているなら投資はしなくても大丈夫です

急いで投資をしなきゃと焦るのではなく、まずは自分の過程のお金の流れをしっかり把握して、問題点はないかをかんがえていきませんか

『マネーフォワードME』はカードや銀行口座などを一括管理できる無料アプリなので、ぜひ活用して、お金の流れを把握してくださいね

投資は絶対にすべきものではありません

簡単にお金が増える!と思って投資をはじめると、失敗して痛い目をみたとき絶望がすごいですよ…

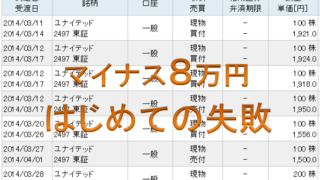

株で損した失敗談があります(泣)

まずは、ライフプラン表をつくって家計の把握をし、貯金できる仕組みを整えることが先決です

それから投資にチャレンジしたかったら、投資を勉強して少額からスタートしても遅くありません

投資ってすぐにお金がふえるものではなくて、じっくりとお金を育てるものです

失敗しにくい「つみたてNISA」からのスタートが王道です

株に興味があるなら、Tポイントで株が買えるSBIネオモバイル証券から少しずつなれていきましょう

投資はあせってはじめなくて大丈夫!

一番大切なことは、ライフプラン表をつくって家計の把握をして、支出をととのえることです

ライフプランの見直し、修正をして家計を整えることはお金がたまる近道になります