個人型確定拠出年金(iDeCo:イデコ)の加入者数100万人突破!

iDeCoがお得なのはわかるけれど、投資商品は何を選べばいいのか迷いませんか?

私は元本確保型の定期預金を選択しています

少し手間をかけると、老後資金が増える可能性がありますよ

iDeCoで定期預金を積み立てる理由をまとめます

Contents

個人型確定拠出年金(iDeCo)は定期預金を拠出してもメリットがある

私は楽天証券で個人型確定拠出年金(iDeCo)をやっています

元本確保型の定期預金金利は0.01%/年

定期預金で拠出しても、ほとんど増えません

むしろ、手数料がかかるので、手数料分マイナスです

けれど、会社員など収入がある人は、拠出額全額が控除になります

働き続けるならば、iDeCoの節税効果は大きい!

年収400万円の人が30年間iDeCoで定期預金を続けると、100万円得します

個人型確定拠出年金(iDeCo)の拠出は少ない方が手数料削減になる

iDeCoの拠出回数は年間1~12回の間で設定できます

私は年2回拠出にしていて毎月拠出と比較すると、年間1030円の手数料削減になっています

手数料削減は利益に直結すると思い、変更しました

2018年12月26日引き落とし分は、2019年1月22日に入金です…長かった…

詳しくはこちらのブログ↓

個人型確定拠出年金(iDeCo)を元本確保型の定期預金でする理由

手数料の削減になりますが、年2回拠出のデメリットがあります

半年に一度の買付になり、買付の時期がちょうど高値だったら?

ドルコスト平均法のメリットがいかせないんです(泣)

そのため、私は定期預金で拠出をすることにしました

掛金額の配分状況は『定期預金100%』に変更しています

そして定期的に、定期預金→投資信託へスイッチングしています

iDeCoのメリットとして、何回でも自由にスイッチングすることができるんです

スイッチングは、投資信託⇔定期預金へ変更すること

スイッチングは定期預金売却→投資信託購入になるので、「売却」と「購入」をセットで申込みが必要です

売却日と購入日は異なり、スイッチング完了まで数日かかるのでご注意くださいね

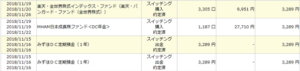

スイッチング例↓

毎月少額ずつ、投資信託へスイッチングしてもいいですし…

株安だなって思った時に、定期預金→投資信託へ

株高だなって思った時に、投資信託→定期預金へ

こんな風にスイッチングするのは資産を守るために有効です

スイッチングができることは、iDeCoの大きなメリットだと思っています

まとめ『iDeCo 節税+スイッチングで資産を守る』

毎月拠出でも節税メリットが大きいです

年2回拠出と毎月拠出は、30年で3万円しか変わりません

そのため、忙しい人はiDeCoでインデックスファンドの投資信託を毎月積立する「ほったらかし投資」が楽ちんです

投資が怖いと感じる投資初心者の人は、まずは定期預金で積立をして…

ある程度の金額になってから、そして資産運用になれてきてから、徐々に投資信託へスイッチングするのもアリです

一方で相場環境をチェックしている人は、株安だと思った時に投資信託へスイッチングは有効な手法だと思います

私は投資信託で積立をした方がお金が増えると信じて続けていますが…

定期預金100%でも節税メリットが大きいので、絶対に投資信託を購入すべき!とはいえません

リスク許容度は人それぞれなので、まわりの意見は参考程度にして自分はどうしたいか?

よくお考えくださいね

資産倍増目指して、コツコツがんばりましょう ヾ(@°▽°@)ノ

↓iDeCoをはじめる方に手続きがわかりやすい本↓