個人型確定拠出年金(iDeCo)の受け取る方法を考えていますか?

iDeCoを一括で受け取る場合、退職所得控除が利用できます

iDeCoは受け取りの時にも節税ができる制度なんです

注意点として…

退職所得控除は、iDeCo一括受け取り+退職金=合算した金額となります

そのため、退職金の金額によっては退職所得控除を超えてしまう場合があるんです

iDeCoの受け取り方で気を付けてほしいこと、2回退職控除を使う方法をまとめます

Contents

個人型確定拠出年金(iDeCo)の受け取り方法

基本的に、iDeCoの受け取り方は3つあります

①一括(一時金)で受け取る

60歳になったら一括で受け取ることができ、一時金扱いになります

この場合、退職所得控除を利用することができます

60歳になったらiDeCoの拠出はできなくなりますが、最長10年まで受け取りは延長できます

②分割(年金)で受け取る

一括ではなく分割して受け取ることができ、年金扱いになります

この場合、公的年金等控除を利用することができます

受け取るたびに手数料がかかるので注意してくださいね

③一括(一時金)と分割(年金)を組み合わせて受け取る

一定金額を一括で受け取り、残りの資産を分割で受け取ることもできます

この場合、退職所得控除と公的年金等控除の併用ができます

個人型確定拠出年金(iDeCo)の一括(一時金)受け取りメリット

なんといっても、退職所得控除を利用できることです

退職金がない、もしくは少ない人は、iDeCoの受け取りは一括で問題ありません

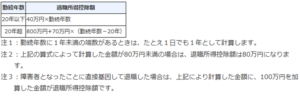

退職所得控除額の計算方法はコチラ

引用:国税省

自分の退職金はいくらか?

iDeCoを受け取る前にきちんと確認し、退職所得控除の範囲内ならば一時金でiDeCo受け取りが一番節税できます

分割で受け取る場合、一回ごとに数百円の手数料がかかっちゃいますからね

個人型確定拠出年金(iDeCo)の一括(一時金)受け取りデメリット

退職金が多く、退職所得控除の枠を超える人には、一括受け取りはデメリットです

退職金+iDeCoの一括受け取り金額が退職所得控除の枠を超えた分に税金がとられるからです

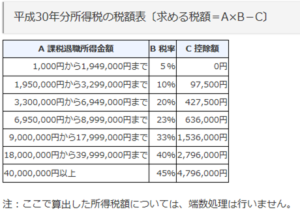

退職金にかかる税金を計算する方法はコチラ

(退職金-退職所得控除)×1/2=課税退職所得金額

課税退職所得金額×所得税の税率(B)ー控除額(C)=退職金にかかる税金

所得税の税率(B)、控除額(C)は下記の表から数字を当てはめてくださいね

引用:国税省

場合によっては、自分が積み立てた元本まで課税対象になる可能性も…

自分の退職金はいくらか知ることは大切です

会社に確認すると、退職金の目安を教えてくれますよ~

ちなみに、我が家の退職金はゼロです(泣)

退職金が多い人は税金を支払う可能性があるので、iDeCoの受け取り方に注意してくださいね

iDeCoの受け取り方『2回退職所得控除が使える方法』

退職所得控除を超えたら税金がかかるなら、分割で受け取ればいいじゃん!

って思った方、退職金が多い人は必然的に年金も多いはずです

そうなると、公的年金等控除の枠を超える可能性があり、どっちみち税金を支払う可能性があります

ただですね…

iDeCoをいつ受け取るかによって、2回退職所得控除を使えるんです

iDeCoを受け取ってから5年たてば、再度退職所得控除を利用可能

つまり、60歳でiDeCo一括受取、65歳退職金受取→どちらも退職所得控除使えるってことですね

難しいのが…

退職金→iDeCoの順番で受け取る場合はまた違ってくるんです

iDeCoの資金に限り、前年以前14年内に受けた退職金があれば、退職所得控除の重複分は差し引かれる

つまり、55歳までに早期退職して退職金GET、70歳でiDeCoを受け取るのはOKってことですね

退職金や年金が多い人は、iDeCoの出口戦略、働き方(ライフプラン)をよく考えないと税金を支払わないといけません

まとめ『ライフプランを考えてから資産運用を始めよう』

iDeCoは節税効果が大きいのでやるメリットは大きいです

ただ退職金や年金が多くなる予定の人は、iDeCoをやる前に…

自分の退職金はいくらか?

何歳まで働き、いつ退職するのか?

しっかりライフプランを考え、自分にはいくら節税効果があるのか確認が必要です

思ったより節税効果がないと思ったら…

万人共通でメリットのある「つみたてNISA」や「NISA」という方法もあります

後悔しないために、しっかりと考えてから資産運用をどうするか決めてくださいね

しっかり考えてから出した結論なら、焦ってはじめた場合と違って将来どうなっても納得できるはずです