つみたてNISA以外でも投資信託を買ってみたい

専業主婦で投資初心者の方は、特定口座『源泉徴収あり or 源泉徴収なし』どちらにしますか?

たくさんの取引をするつもりがないなら『源泉徴収なし』がオススメです

Contents

「一般口座」と「特定口座」、「源泉徴収あり」と「源泉徴収なし」のちがい

証券口座開設をするとき、3つの中から一つの口座をえらびます

3つの口座の違いは簡単で、税金の計算、納税を誰がやるのかの違いです

「一般口座」⇒税金の計算、納税は個人が行う

「特定口座 源泉徴収あり」⇒税金の計算、納税は証券会社が行う

「特定口座 源泉徴収なし」⇒税金の計算は証券会社、納税は個人が行う

「一般口座」と「特定口座」のちがい

「一般口座」と「特定口座」では、「特定口座」には年間取引報告書がありますが、「一般口座」には年間取引報告書がありません

年間取引報告書をみると、取引に対する税金がいくらか?がわかります

年間取引報告書がないと税金の確認を自身でしないといけないので、もし確定申告をする必要があったらとても手間です

そのためつみたてNISA以外にも投資へチャレンジしたい方は「一般口座」ではなく、年間取引報告書がある「特定口座」を選択することがオススメです

特定口座「源泉徴収あり」と「源泉徴収なし」のちがい

特定口座「源泉徴収あり」と「源泉徴収なし」の違いは、納税を誰がやるのかの違いです

「源泉徴収あり」と「源泉徴収なし」の選択は、どれくらい投資資金をつぎ込み、積極的に運用をやるか?によって選択がかわってきます

次から詳しく説明していきますね

専業主婦へ特定口座『源泉徴収あり』をすすめない理由

専業主婦の方で、投資にくわえ、ポイントサイトやブログによるアフィリエイト収入、アドセンス収入がある場合におさえておきたい税知識はコチラです

〈専業主婦の税金〉

33万円未満の収入→税金かからない

33万円以上の収入→住民税がかかる

38万円以上の収入→所得税がかかる

仕事をしていて年末調整をしている方は、20万円未満の利益だと所得税は支払わなくていいですが、住民税を支払う必要があります(確定申告は不要)

けれど、専業主婦は、33万円未満の収入だと税金は一切かからないのです

しかし、「源泉徴収あり」で株や投資信託の売買取引をする場合…

利益の大きさにかかわらず、「源泉徴収あり」は、必ず20.315%の税金がとられるんです

<10万円の利益がでた場合>

「源泉徴収あり」税金は23150円

「源泉徴収なし」税金は0円

本来なら専業主婦は、10万円の利益がでても税金を支払う必要はありません

ただし、「源泉徴収あり」にしていると、勝手に利益から税金分がひかれてしまいます

確定申告をすることで、税金を取り戻すことはできますが、確定申告は手間ですよね…

気をつけるポイント「利益が33万円以上だと税金がかかること」

けれど、株や投資信託で利益33万円だすってかなり大変なことなんですよ

実際に計算してみましょう

月1万円ずつインデックスファンドの投資信託を積み立てた場合

1年間積み立てた場合、1年後の金額はいくら?

3%で運用できた場合→12万1664円(利益+1664円)

10%で運用できた場合→12万5656円(利益+5656円)

5年間積み立てた場合、5年後の金額はいくら?

3%で運用できた場合→646467円(利益+46,467円)

10%で運用できた場合→774371円(利益+174,371円)

月1万円ずつ投資信託の積立をして、運よく5年間平均10%の利回りで運用できたとしても、20万円の利益にもならないんです

(10%の運用利回りだすって、とても優秀な投資信託なんですよ!)

33万円の利益をだす大変さをわかっていただけたでしょうか?

しかも「投資信託をコツコツ続けること」ってかなり難しいんです

長期投資ではじめるって思っても、お金が急に必要になったら解約しちゃうかも…

投資の利益を33万円以上だすって大変なので…

資金が少ない投資初心者の専業主婦は、本来は払わなくていい税金がとられないように「源泉徴収なし」の選択がオススメです

「源泉徴収あり」にしていても、確定申告することで税金は取り戻すことができます

楽天証券で特定口座『源泉徴収なし』→『あり』へ変更方法

家計に余裕がでて、もっと投資の金額を増やしたいって方「源泉徴収なし」→「源泉徴収あり」へ変更できます

投資資金を増やし、年間数十万円の利益を目指して取り組む場合は、「源泉徴収あり」へ変更すると安心です

注意点として…

投資信託の解約などすでに取引を行った場合、「源泉徴収あり」へは来年度の変更になります

すでに「源泉徴収なし」で購入しており、株や投資信託を解約する場合は、利益が33万円未満になるように調整してくださいね

「源泉徴収あり」へは、インターネットから簡単に申し込みできます

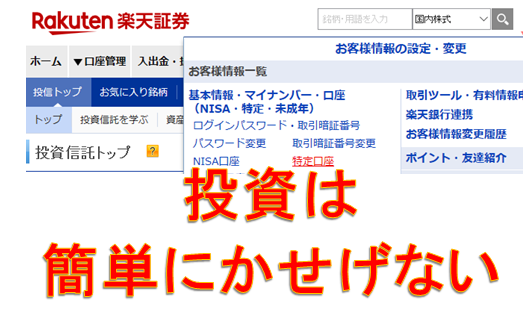

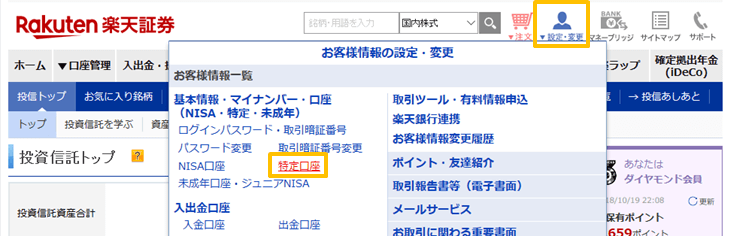

楽天証券でのやり方を説明しますね

楽天証券のトップページ→「設定・変更」→「特定口座」を選択

「変更」を選択

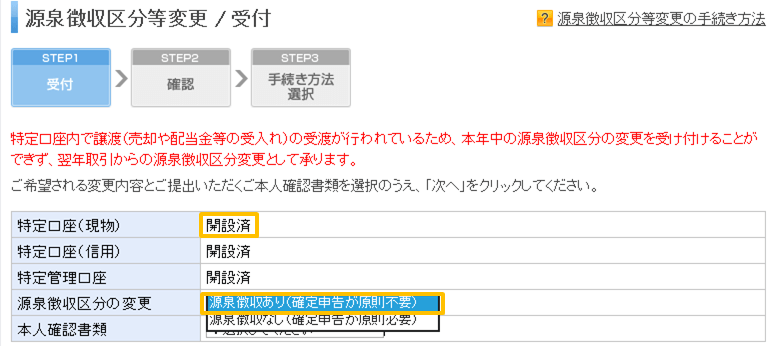

「特定口座(現物)」を開設申込し、「源泉徴収区分の変更」から「源泉徴収あり」を申し込んでください

区分の変更完了まで、3~7日かかります

専業主婦の『特定口座 源泉徴収なし』デメリット

専業主婦の方は投資をした利益が33万円をこえると住民税、38万円をこえると住民税+所得税がかかることがデメリットです

自分で住民税を払う手続きをしたり、確定申告をしないといけません

そして投資の利益が多くなり、専業主婦で旦那様の扶養にはいっている場合は、扶養をはずれることになってしまいます

そのため、扶養をはずれるリスクは絶対したくない!って方は「源泉徴収あり」を選択することをオススメします

特定口座「源泉徴収あり」だと投資でいくら稼いでも確定申告をしなくていいですし、扶養をはずれることはありません

ただし利益が33万円以下の場合は本来なら払わなくていい税金がとられているので、確定申告をしてとられた税金を取り戻しましょう

専業主婦の特定口座『源泉徴収ありorなし』選択基準まとめ

働きたいけど子供が小さくて働けないって専業主婦の方は、月に数万円も投資にまわす余裕はないですよね…

そして、急にお金が必要になって、投資信託を解約する可能性が高いです

専業主婦で、少ない金額で投資信託をはじめる場合「特定口座 源泉徴収なし」で問題ありません

専業主婦で「特定口座 源泉徴収あり」を選択すると安心なのは、投資信託の長期投資を行う方、株取引をして利益33万円以上を目指す方です

<専業主婦の特定口座『源泉徴収あり』と『なし』の選択基準>

少額で株や投資信託をしたい→特定口座「源泉徴収なし」

株取引を積極的にして利益を目指したい→特定口座「源泉徴収あり」

投資信託の積立を数十年続けたい→特定口座「源泉徴収あり」

<会社員で年末調整をしている場合の特定口座『源泉徴収あり』と『なし』の選択基準>

投資金額の大きさにかかわらず→特定口座「源泉徴収あり」

働いていて年末調整をしている方は、利益が20万円以下だと所得税免除で確定申告は不要ですが住民税がかかります

住民税の申告は自治体によってかわるので、自治体のホームページを確認してくださいね

自治体によっては手書きで申告!など、めんどくさいところがあります

そのため、住民税の申告は手間なので、働いていて年末調整されている方は「特定口座 源泉徴収あり」がラクなのでオススメです

少額の資金でたくさん稼げる=リスクが高いことです

少額の積立投資信託は、すぐにお金が増えず、成果がでるまでに時間がかかります

ただ、100円からポイントではじめられ、投資の経験をつむいいチャンスです

投資の経験をつみことで、お金に余裕ができたときに投資資金を増やしても失敗が少なくなる可能性が高いです

一気にたくさんのお金を投資へつぎ込むことはリスクが高いので、まずは経験をつみましょう

まわりとくらべて、あせることはありませんよ~

投資貧乏になると本末転倒です

投資は無理のない金額ではじめるのが一番安心です

一緒に、コツコツ投資信託の積立を楽しみましょう