ジュニアNISAをどの証券会社で口座開設するべきか、再注目される理由、ジュニアNISAの注意点・デメリットについてまとめます

最初にジュニアNISAのデメリット4つを書いちゃいますね

- 投資は2023年12月末まで

- 損益通算・繰越控除ができない

- 資金は全額引き出しのみ

- 金融機関(証券口座)の変更ができない

さて、それではいってみましょー!

『楽天証券 VS SBI証券』ジュニアNISAはどの口座を選ぶべき?

ジュニアNISAの口座開設は、楽天証券とSBI証券のどちらにするか迷っている方

結論を書いちゃうと、どちらか迷っているなら「SBI証券がいい」です

楽天証券にはなくて、SBI証券にある魅力は外国株式やETFが買えることです

ETFはスポット購入だけではなく、積立購入可能です

さらに投資信託の積立設定もSBI証券の方が楽天証券より細かく設定できます

ジュニアNISAで投資信託を購入しようと考えている場合は、楽天証券でもSBI証券でもどちらでも大差ないです

ただジュニアNISAで米国株へ投資したい場合は、SBI証券でジュニアNISAの口座開設をする必要があります

私は今のところ、ジュニアNISAのメリットは非課税で運用を続けられることなので、ETFよりも配当金を再投資できる投資信託メインで運用するつもりです

ただ2020年のように米国株がガクッと下がったら、米国株がほしい!!

そのため、ジュニアNISA口座をSBI証券にしました

また余談になりますが…

ジュニアNISAで購入できる日本株は100株単位に対して、米国株は1株から購入できるんですよ

日本株は資金が乏しくて難しい方でも、1株から購入できる米国株だと手軽です

ジュニアNISA口座は配当金・売却益に対し非課税(税金ゼロ)といいつつ、米国株は現地アメリカで10%の税金がとられちゃいますが…

今後の成長性や配当金を考えると10%とられても、米国株は魅力がありますからね

金融機関(証券口座)の変更はあとからできないので、投資対象がひろいSBI証券をオススメします!

ジュニアNISAが再注目される理由『払い出し制限撤廃』

2023年の12月末でジュニアNISAの買付はできなくなります

そのため投資は2023年以降はできないんが、20歳まで非課税で保有を続けることができます

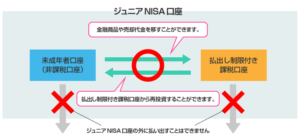

今までは株や投資信託などの資産を売却はできるけど、18歳まで資産を引き出せないという制限があったんです

お金を引き出せなくて、他の証券口座へ移管もできないって大きな制約ですよね…

ただそのわかりに、払出し制限付き課税口座へ資金移動し、再投資は可能です

ただ、2020年税制改正により、2024年以降ならいつでも資産引き出しをしていいよ!

と払い出し制限が撤廃されることになりました

正確にいうと2024年までも、途中で払出すことはできるんです

ただ途中で払出す場合は、全部解約(ジュニアNISA口座の廃止)のみ可能

そして、ジュニアNISA口座の利益すべてに課税されちゃうんです(過去の利益までさかのぼって課税されます)

なので0歳で投資をしたお金を18歳まで引き出せないって大きな制約があります(20歳まで非課税で保有可能)

それなら、わざわざ手続きがめんどくさいジュニアNISAでやらなくてもいいよねってことだったんです

ただ払い出し制限撤廃により、ジュニアNISAの終了にあわせて2024年1月1日以降、ジュニアNISA口座の株や投資信託の資金を払い出せるようになります

それなら教育資金にも使えるからいいね!とジュニアNISAが注目されるようになりました

ただ気をつける点は資金の引き出しをする場合は、一度に全額引き出す必要があるんです

一部のみ引き出しできないって、地味にデメリットですよね…

払出し制限付き課税口座へ資金移動し、再投資は可能なので、2024年以降ジュニアNISA口座で新規投資できなくなったら…

ジュニアNISA口座の株を売った資金は資金移動して、投資信託を購入しようと思っています

他にもジュニアNISAは、損益通算・損失繰越できないデメリットがあります

そのためジュニアNISAの投資対象は、含み損の可能性がある個別株よりも投資信託だけにしようかなと迷いました

ただ考えてみると・・・

今のところはジュニアNISAを教育資金にするつもりはなく、20歳近くまで解約する予定はありません

長期保有するつもりなので、投資信託だけではなく、配当重視の株も保有することにしました(といいつつ、優待目的もあります←)

2020年は口座開設がおそかったため日本株中心になっています

ただ必ず株を買うのではなく、もし買うタイミングがつかめなかったら、投資信託の積立増額をするなど臨機応変に対応しようと思っています

ジュニアNISAで株を保有しておきながら、こんなこと書くにもあれですが…

ジュニアNISAの投資対象は投資信託がシンプルでベターって気持ちが強いです!!

子育てや家事と投資の両立をするのは大変ですもんね

ドルコスト平均法で投資信託を積立する方がマイナスにもなりにくく、続けやすいです

『ジュニアNISA』デメリットは4つ

ここまでをふまえて、ジュニアNISAのデメリットをまとめます

- 投資は2023年12月末まで

- 損益通算・繰越控除ができない

- 資金は全額引き出しのみ

- 金融機関(証券口座)の変更ができない

最大のデメリットであった資産の払い出し制限撤廃されます

今後お金が必要になったら、全額引き出せるため活用しやすくなりましたね!

損益通算・繰越控除ができないデメリット、ジュニアNISAのメリットである配当金・売却益非課税のメリットを考えると…

ジュニアNISAの投資対象は、配当金を自動で再投資できる投資信託がベストだなって思います

各家庭のライフプランを考えて、教育資金を貯めるひとつの手段としてジュニアNISAをご検討くださいね