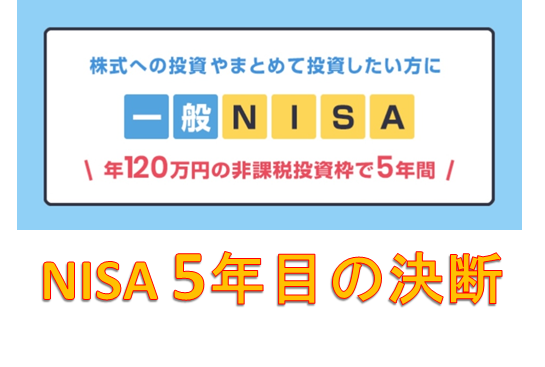

2014年からNISAをはじめた方、NISA5年目の決断を迫られています!

NISAの非課税期間は5年

2014年のNISA枠で買った株や投資信託の非課税措置は、2018年末でおわります

2014年NISA口座に残った株や投資信託をどうするか3つの選択肢をまとめます

Contents

2014年NISA枠は、3つの方法から選ぼう

私の選択肢は、この2択です

含み益が出ている場合→売却

含み損が出ている場合→ロールオーバー

ただ、方法は3つあるので、詳しく説明させてくださいね

方法1.ロールオーバーをして、2019年のNISA枠へ

ロールオーバーとは、2014年のNISA枠でもっている株や投資信託をそのまま2019年のNISA枠へうつすことです

ロールオーバーすることで、非課税期間がさらに5年延長できるため、2023年まで最長10年、非課税で運用できます

2014年の買値ではなく、2018年年末(12月28日)の終値で特定口座(一般口座)へ移管になるので注意してくださいね

ロールオーバーの手続きは必須で、2018年11月末が申込期限となっている金融機関があるので気を付けましょう

非課税で今後も保有したいという人にオススメです

方法2.特定口座(一般口座)へ移管する

2014年のNISA枠で購入した株や投資信託を、同じ金融機関の特定口座(特定口座がない人は一般口座)へうつすことができます

うつした後は、売却益や配当金に課税されます

2014年の買値ではなく、2018年年末(12月28日)の終値でロールオーバーされるので、ご注意くださいね

何も手続きしないと、自動的に特定口座へ移管されます

メリットは他の口座との損益通算ができますが、あまりオススメしません

方法3.年末までに売却する

受渡日の関係で、株の場合は2018年12月25日までに売却する必要があります

投資信託は、さらにはやく売却する必要があります

売却を考えている方は、12月中旬までを目安に売却をしてくださいね

利益がでている株や投資信託は売却がオススメです

ロールオーバーはひとつずつ選べる

2014年NISA枠で複数の株や投資信託を保有している場合、どの銘柄をロールオーバーするか、1つ1つ選択できます

私だったら、含み損の株や投資信託はロールオーバーにして、含み益の株や投資信託はすべて売却して利益確定をします

今後、値上がりするかわからないので、2019年のNISAの非課税メリットで新たな利益を狙いにいきます

ロールオーバー注意!2019年分のNISA金額が変わる

ロールオーバーすると、2019年に新たに使える金額がかわってきます

ロールオーバーは、年末の終値で移管され、翌年分の非課税枠が利用されるからです

具体的に説明させてくださいね

20万円以上含み益:2019年NISAは買付できない

2014年に100万円投資信託を買い、2018年末に130万円に増えていた場合

ロールオーバーは全額130万円できますが、2019年NISA枠120万円をこえているので、2019年はNISA枠での買付はできません

利益なし:2019年NISAは20万円買付できる

2014年に100万円投資信託を買い、2018年末に100万円でかわらない場合

100万円ロールオーバーすると、2019年のNISA枠120万円のうち100万円分利用することになります

120万円ー100万円=20万円

2019年は20万円分、新たに買付することができます

含み損:2019年NISAは損失分も買付できる

2014年に買った100万円の投資信託が2018年末に60万円になった場合

60万円ロールオーバーすると、2019年のNISA枠120万円のうち60万円利用することになります

120万円ー60万円=60万円

2019年は60万円分、新たに買付することができます

売却がオススメなのは値上がりしている場合

株や投資信託は、利益を出すことが最優先です

今後も上がる可能性がありますが…

売り時を逃がすのは悲しいですし、2019年のNISA枠の非課税メリットが使えないのは損です

値上がりしている場合は、一度利益確定し、2019年以降の下落時にNISA枠や特定口座で買いなおすことをオススメします

ロールオーバーがオススメな2つの場合

1.含み損になっている場合

2014年100万円で買った株が、2018年末に50万円になった場合

特定口座に50万円うつし、その後100万円まで値上がりして売却すると、10万円の税金がかかります

ロールオーバーすると、税金は0

特定口座への移管もロールオーバーも、2018年末時点の株価が新しい取得単価になります

余計な税金がかからないように、今後値上がりが期待できる含み損株はロールオーバーがオススメです

2.大きく値上がりしている場合

2014年NISAで購入した株100万円が、120万円以上値上がりしていて、さらに上昇が期待できる場合

2019年NISA120万円の枠では買い戻せないため、ロールオーバーはアリです

ただ、今後成長が期待できないならば、売却を考えてもいいと思います

NISAの有効活用は、売却益で再投資!

私だったら選択肢は、この2択です

含み益が出ている場合→売却

含み損が出ている場合→ロールオーバー

重要なのは、ロールオーバーすると2019年NISA枠が減ってしまうことです

非課税メリットが減ってしまうので、利益があるうちに売却がオススメです

というのも…

私は、NISAは非課税だから長く持たなきゃ損と思い込んでいました

長く持って失敗しているんです

2015年NISAで株価990円で買付した明光ネットワークは、2017年株価1650円まで上昇しましたが、2018年10月12日現在株価914円まで値下がりしています

NISAだから、長く保有しなきゃいけないわけじゃありません

高配当で長期優待があるから…

と保有し続けている明光ネットワークは、減配し含み損へ転落している悲しい現実

ダラダラ保有していたことで、利益が半減した株は他にもあります

売却益は非課税なので、利益があるときに利益確定が大切だと身をもって体験しました

売却利益で新たな株や投資信託への再投資がNISAの有効活用方法だと感じています

2018年も残り2カ月となりました

2014年NISA枠をどうするのか、ゆっくりお考えくださいね