個人型確定拠出年金(iDeCo、イデコ)をすると【保育料が安くなる】という方もいますが、iDeCoの加入は慎重にするべきです

iDeCoの加入を慎重に検討する理由をまとめます

iDeCo加入すると保育料が安くなるのは本当?

iDeCoは掛金が全額所得控除となるため、保育料が安くなる可能性があります

ただ【安くなる可能性がある】だけで、必ず安くなるわけじゃありません

保育園の保育料は、支払っている住民税(所得割額)によって階層的にかわります

iDeCoの掛金が全額控除になる→住民税がいくらか安くなる→保育料の階層のボーダーライン上にいる人が保育料が下がる可能性があります

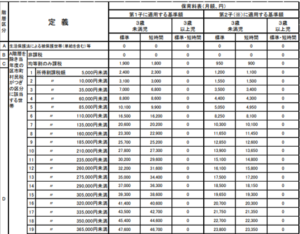

下記の保育料の図は東京都練馬区のものです

練馬区は保育料の階層が細かくなっているため、iDeCoを行うことで保育料が下がる可能性が高いです

階層が一つ下がると、月2000~3000円安くなりますね

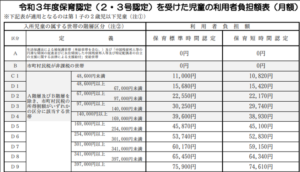

下記は北海道札幌市の保育料負担額表です

札幌市は保育料の階層の幅が粗いので、iDeCoを行っても保育料がかわらない可能性があります

引用:保育料~北海道札幌市

このように住んでいる市町村によって、保育料の階層はかわります

保育料の階層が細かい市町村に住んでいる人は保育料が下がる可能性があります

その一方で、保育料の階層が粗い市町村に住んでいる人は保育料が下がらない可能性があるんです

必ずしも保育料が下がるわけではないため、iDeCo加入は慎重になるべきです

他にも加入を慎重にすべき理由は、認可保育料は3歳以上無償化になるからです

また出産後にiDeCoに加入すると、もし保育料がさがってもその恩恵をうける期間はとても短いです

すでに企業型確定拠出年金に加入している方は、確定拠出年金の積立金額により産休育休手当や失業手当が減る可能性があったりね…

そしてiDeCoは、途中でやめることは原則できません

掛金を下げたり、途中で積立を中断したりすることはできますが、掛金の変更は年一回までしかできません

そして各種変更には書類のやり取りが必要となり、実際に反映されるまで1~2カ月ほどかかります

手続きに手間や時間がかかり、60歳まで掛金をおろせないはできません

人によっては絶対におろせないため、確実に貯められるというメリットはあります

けれど、60歳までおろせないというのは大きな制約になると思います

またiDeCoは節税になるといわれていますよね

年収が高い人ほど税金を多く収めています

そのため年収が高い人ほどiDeCoの節税メリットは大きいですが、年収が低い人には節税メリットは大きくないです

iDeCo掛金月額23000円の場合の節税金額

年収500万円→年間約5万円

年収1500万円→年間約28万円

iDeCoは60歳までおろせないお金です

目先の保育料を下げるためにiDeCoに加入しても、保育料が下がらない可能性、iDeCoに加入したことを後悔する可能性があります

iDeCoのデメリットは大きいと思います

これからマイホーム購入や進学などで大きなお金を使う予定がある人は、iDeCoの加入は慎重になることをオススメします